Svěřenské fondy mohou pomoci vyhnout se dědické dani. Při uzavření smlouvy o životním pojištění v důvěře lze výnosy z této pojistné smlouvy vyplatit přímo příjemcům, nikoli na váš právní majetek, a proto nebudou při výpočtu dědické daně zohledněny.

Příjemci životního pojištění

Ve většině případů má lepší smysl jmenovat vaše oprávněné osoby individuálně podle pojistných smluv v životním pojištění oproti pojmenování důvěryhodnosti jako oprávněné osoby. ... Svěřenské fondy nejsou považovány za jednotlivce; výnosy z životního pojištění vyplácené svěřenským fondům proto obecně podléhají dani z nemovitostí.

Důvěřování vaší životní pojistky zahrnuje právní uspořádání, které pomáhá zajistit, aby peníze z této pojistky byly použity přesně tak, jak jste zamýšleli, bez ohledu na hodnotu vašeho majetku. ... To také znamená, že vaši příjemci dostanou peníze mnohem rychleji, ať už byl závěť sepsána či nikoli.

Chcete-li své životní pojištění svěřit do svěřeneckého fondu, musíte si vybrat správce, vyhledat poskytovatele pojištění a rozhodnout se, zda chcete životní pojištění do svěřenského fondu okamžitě umístit, nebo jej později svěřit svěřenskému fondu.

Náklady na založení neodvolatelných svěřenských fondů prostřednictvím velké právnické firmy se pohybují mezi 2 000 a 5 000 USD, a to především proto, že trvalost takové důvěry a množství počáteční práce a myšlenky, které musí jít k tomu, aby se to napravilo poprvé.

Jediným skutečným omezením je pro nezletilé, protože jako příjemce byste museli určit důvěryhodného nebo zákonného zástupce, který jim poskytne dávku v případě úmrtí. I když můžete kohokoli pojmenovat jako příjemce, nezapomeňte jej upozornit a poskytnout mu kopii vaší životní pojistky.

Nevýhody Living Trust

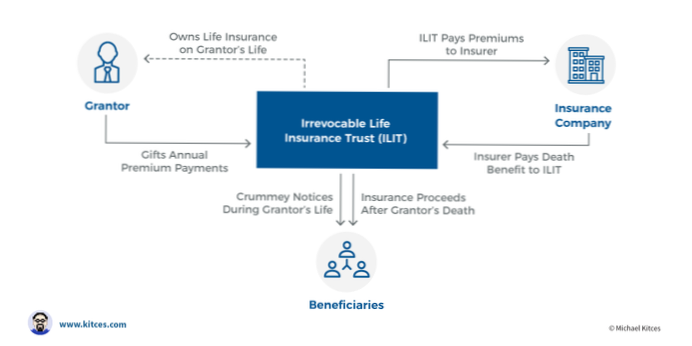

Pojistná důvěra vlastní vaši životní pojistku. Důvěra drží pojistnou smlouvu s vámi jako pojmenovaným pojištěným a když zemřete, pojistné plnění se vyplácí důvěře.

Chcete-li z toho chránit výnosy z pojištění, můžete pojistku zapsat do důvěryhodnosti. Důvěra zajišťuje, že výnosy z hypotečního životního pojištění poplynou zamýšleným osobám pojištěného. ... Díky důvěře budou výnosy z pojištění vyplaceny rychleji a přímo věřiteli.

Některé státy podle sochy nebo judikatury tvrdí, že na tato aktiva má nárok pouze příjemce uvedený ve formuláři označení příjemce, bez ohledu na to, zda váš závěť, svěřenský fond nebo jiný dokument konkrétně identifikuje účet a jmenuje někoho jiného jako jeho příjemce.

Může být příjemcem správce důvěry v životní pojištění? Možná budete chtít svěřit svou životní pojistku důvěře a jmenovat buď právníka, nebo důvěryhodného přítele / člena rodiny, aby výplatu vyplatil podle vašich přání.

Zřizovatel nebo správce může být rovněž příjemcem stejné důvěry. ... Správcem může být osoba nebo subjekt, například společnost (obvykle když jsou účtovány poplatky za správu). Zřizovatel může jmenovat více správců. I když se správci důvěry mohou změnit, musí mít důvěra vždy alespoň jednoho správce.

Zatím žádné komentáře