„Unbanked“ je neformální termín pro dospělé, kteří nevyužívají banky ani bankovní instituce v jakékoli funkci. ... Nebankové osoby také obvykle nemají pojištění, důchody ani žádný jiný typ profesionálních služeb souvisejících s penězi.

Lidé, kteří mají bankovní účet, ale také využívají alternativní finanční služby, jako jsou krátkodobé půjčky v den výplaty, služby proplacení šeků a předplacené debetní karty, se obvykle označují jako underbanked. Některé domácnosti jsou považovány za nebankové, protože vůbec nevyužívají banky nebo finanční služby.

Domácnosti jsou obecně označovány jako domácnosti s nedostatečným financováním, pokud v předchozích letech využily alternativní možnosti financování. To zahrnuje peněžní poukázky a služby spojené s nájmem a představuje téměř 67 milionů Američanů.

nebankovní. adj. Nemít nebo nikdy nemít spořicí, šekový nebo jiný účet v bance. Lidé, kteří nemají bankovní účet.

„Unbanked Rural Center“ (URC) je venkovské (tier 5 a 6) centrum, které nemá bankovní výstup s povoleným CBS v naplánované komerční bance, malé finanční bance, platební bance nebo regionální venkovské bance ani pobočka místní banky nebo licencovaná družstevní banka pro provádění zákaznického bankovnictví ...

Nebankovní domácnosti, které FDIC definuje jako ty, které nemají účet u pojištěné instituce, nemohou používat spořicí účty k vytváření nouzových fondů a nemohou se obrátit na časově úsporné nástroje pro transakce, jako je placení účtů a převod peněz.

Některé důvody, proč osoba nemusí mít bankovní účet, jsou: Nedostatečný přístup prostřednictvím pobočky banky v blízkém okolí nebo mobilního telefonu. Minimální zůstatkové poplatky. Nedůvěra v bankovní systém.

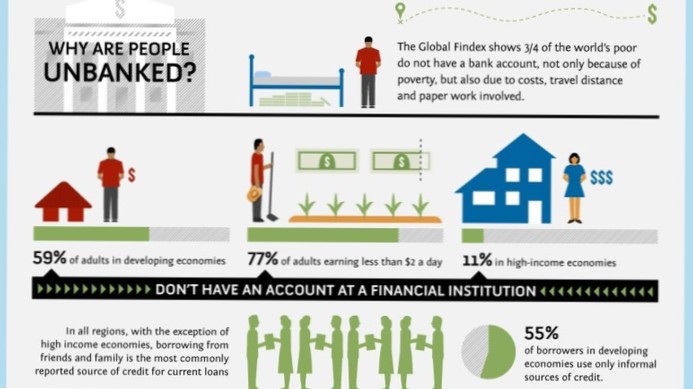

Globálně asi 1.7 miliard dospělých zůstává bez bankovního účtu - bez účtu ve finanční instituci nebo prostřednictvím poskytovatele mobilních peněz.

Banky obecně vydělávají peníze tím, že si půjčují peníze od vkladatelů a kompenzují je určitou úrokovou sazbou. Banky půjčují peníze dlužníkům, účtují dlužníkům vyšší úrokovou sazbu a těží z rozpětí úrokové sazby.

Bez úvěrové historie nebudou mít nebankovní a podbankovní osoby přístup k půjčkám. ... Banky nabízejí nástroje pro budování úvěrů, které nejsou dostupné prostřednictvím alternativních finančních služeb. Mnoho bank nabízí svým zákazníkům zabezpečené kreditní karty bez kreditní historie nebo špatného kreditu.

Spousta lidí někde bankuje. Ti, kteří nemají „bankovní účet“, a ti, kteří většinou nemají, jsou „bankovní“: Podle výzkumu FDIC je bez bankovního účtu téměř 16 milionů dospělých Američanů; dalších 24.5 milionů je nedostatečně vybaveno, závisí na službách, jako jsou půjčky v den výplaty, zálohy v hotovosti a další „alternativní“ produkty.

Koncept finančního začlenění byl poprvé zaveden v Indii v roce 2005 Indickou rezervní bankou. Cílem finančního začlenění je poskytnout následující: Základní bankovní účet bez příplatků pro provádění a přijímání plateb. Spořicí produkty (včetně investic a důchodů)

Zatím žádné komentáře