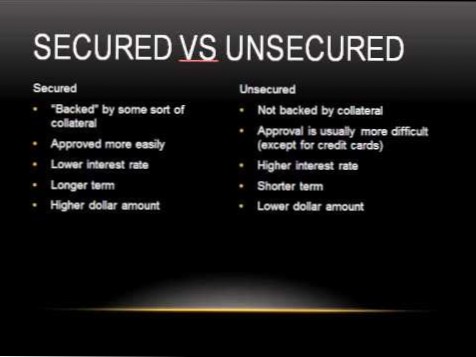

Nezajištěný dluh nemá žádné zajištění. Věřitelé vydávají finanční prostředky v nezajištěném úvěru pouze na základě úvěruschopnosti dlužníka a příslibu splácení. Zajištěné dluhy jsou ty, za něž dlužník dá jistotu nebo záruku za půjčku.

Zabezpečená půjčka je obvykle snazší získat, protože pro věřitele existuje menší riziko. ... To znamená, že zajištěná půjčka, pokud se na ni můžete kvalifikovat, je obvykle chytřejší rozhodnutí o správě peněz vs. nezajištěná půjčka. A zajištěná půjčka bude mít tendenci nabízet vyšší výpůjční limity, což vám umožní získat přístup k více penězům.

Nezajištěná půjčka je půjčka, která není zajištěna jinými fondy ani majetkem. Ve většině případů je jedinou věcí, která úvěr podporuje, váš příslib splácení. Nejběžnějším typem nezajištěného úvěru je kreditní karta.

Nezajištěné půjčky neobsahují žádné zajištění. Mezi běžné příklady patří kreditní karty, osobní půjčky a studentské půjčky. ... Z tohoto důvodu jsou nezajištěné půjčky považovány za vyšší riziko pro věřitele. Obecně budete potřebovat silnou úvěrovou historii a vyšší skóre, abyste se kvalifikovali pro nezajištěnou půjčku.

Dva nejběžnější příklady zajištěného dluhu jsou hypotéky a půjčky na auto. Je tomu tak proto, že jejich vlastní struktura vytváří kolaterál. Pokud jednotlivec nesplní své splátky hypotéky, může se banka zmocnit jeho domu. Podobně, pokud jednotlivec nesplácí svůj úvěr na auto, může mu věřitel zabavit auto.

Mezi hlavní výhody nezajištěného úvěru patří:

To znamená, že když budete žádat o zajištěnou půjčku, věřitel bude chtít vědět, který z vašich aktiv plánujete použít. Věřitel poté na toto aktivum umístí zástavní právo, dokud nebude půjčka splacena v plné výši. Pokud neplníte splátky půjčky, může věřitel požadovat kolaterál a prodat jej, aby nahradil ztrátu.

Neplatič půjčky nepůjde do vězení: Nesplacení půjčky je občanskoprávní spor. Za nesplácení půjčky nelze na osobu uvalit trestní oznámení. To znamená, že policie prostě nemůže zatknout. Skutečná osoba, která není schopna splatit EMI, proto nesmí být beznadějná.

Za nesplácení půjčky nemůžete jít do vězení. Žádný věřitel spotřebitelského dluhu - včetně kreditních karet, lékařských dluhů, půjček v den výplaty, hypotéky nebo studentských půjček - vás nemůže přinutit, abyste byli zatčeni, uvězněni nebo zapojeni do jakéhokoli soudně nařízeného veřejně prospěšného díla. Pokud budete žalováni za nezaplacený dluh, dostanete se k civilnímu soudu.

Pokud vás věřitel ohlásil úvěrovým kancelářím, musí být vaše strategie odlišná. Ignorování sbírky způsobí, že vaše skóre bude v průběhu let méně poškozováno, ale bude trvat sedm let, než vaše zpráva úplně spadne. I když to zaplatíte, způsobí to nějakou škodu - zvláště pokud je sbírka před rokem nebo dvěma.

Zatím žádné komentáře