Celé životní pojištění: Toto je pojištění, které si kupujete na celou dobu svého života. Na rozdíl od termínovaného pojištění nevyprší platnost pojistky na celý život. Zásady zůstanou v platnosti, dokud neprojdete nebo dokud nebudou zrušeny. Počáteční náklady na pojistné jsou vyšší než u termínovaného pojištění z důvodu délky pojistné smlouvy.

Policygenius uvádí, že celé životní pojištění může stát šestkrát až desetkrát více než srovnatelná pojistná smlouva. To výrazně zvyšuje pravděpodobnost, že si v určitém okamžiku nebudete moci dovolit své pojistné. Pokud k tomu dojde, možná nezbývá než vysadit pokrytí a nechat své blízké zranitelné.

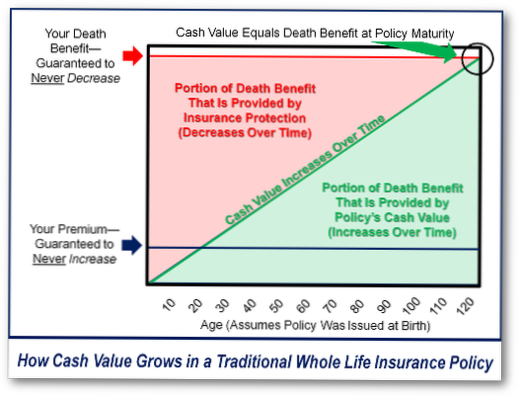

Když pojistka dospívá, jednoduše to znamená, že peněžní hodnota pojistky se nyní rovná dávce při úmrtí. ... Pokud vaše politika dozraje, když dosáhnete 100, bude se vás nadále týkat až do věku 121 let ... a nebudete muset platit pojistné. Jakmile pojistka dozraje, může pojistitel vyplatit peněžní hodnotu vlastníkovi pojistky.

Nevýhody celého životního pojištění

Důsledkem toho, že celý život bude dražší, je to, že jakákoli částka, kterou utratíte za pojištění, vám koupí mnohem nižší dávku při úmrtí, než byste mohli získat s pojistnou smlouvou.

Kdy se vyplatí investovat do životního pojištění. Celé životní pojištění je obecně špatná investice, pokud nepotřebujete trvalé životní pojištění. Pokud chcete celoživotní krytí, může být celoživotní pojištění užitečnou investicí, pokud jste již maximalizovali své důchodové účty a máte diverzifikované portfolio ...

Pojištění celého životního pojištění je nejlepší volbou pro některé lidi, zejména pro ty, kteří budou mít vždy závislé osoby z důvodu zdravotního postižení a podobně. Pokud však platíte za nákladnou pojistku, kterou opravdu nepotřebujete, inkaso může být tou nejlepší volbou, i když musíte platit poplatky a daně.

Čím kratší je platební období, tím vyšší bude pojistné, ale je to možnost, kterou byste měli zvážit, pokud chcete předat pojistku, která je již vašemu dítěti splacena. Jak můžete vidět na vzorkovacích sazbách poskytnutých Hoangem níže, pojistné za celoživotní politiku je u dítěte výrazně nižší než u dospělého.

Jak dlouho trvá, než celé životní pojištění vytvoří peněžní hodnotu? Měli byste očekávat, že nejméně 10 let získáte dostatek finančních prostředků na to, abyste využili peněžní hodnotu celého životního pojištění.

Celé životní pojištění má klady i zápory:

Na rozdíl od termínovaného pojištění nevyprší platnost pojistky na celý život. ... Počáteční náklady na pojistné jsou vyšší než u termínovaného pojištění z důvodu délky pojistné smlouvy. Část plateného pojistného se však hromadí v peněžní hodnotě, kterou můžete použít později v životě.

Zatím žádné komentáře