Ačkoli můžete získat lepší kurz s vyšším úvěrovým skóre, Figure nabízí možnosti pro ty, kteří mají méně než dokonalý kredit. Ve skutečnosti byste mohli být schopni zajistit HELOC s úvěrovým skóre tak nízkým, jako je 620 (720 v Oklahomě) nebo 620 pro refinancování hypotéky potvrzující půjčky (minimálně 700 pro jumbo půjčky).

Pokud má váš dům například hodnotu 300 000 $ a dlužíte mu 90 000 $, vydělte zůstatek odhadovanou hodnotou: 90 000/300 000 = . 3 nebo 30% poměr LTV. S HELOC se váš věřitel podívá na poměr kombinované půjčky k hodnotě (CLTV), kde přidá částku, kterou si chcete půjčit, s tím, kolik dlužíte.

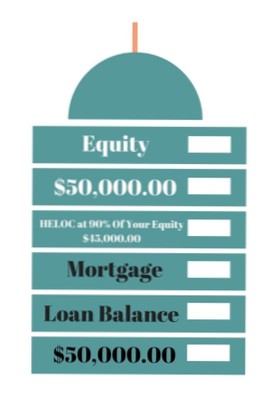

HELOC jsou velmi podobné druhému zádržnému právu s flexibilní výpůjční částkou. ... Můžete si také půjčit další částky, ale každá nová půjčka musí stát v řadě za před ní, tedy druhé zástavní právo (druhé v řadě). Řekněme, že máte na svém domě půjčku, ale dům má větší hodnotu než půjčka. To je spravedlnost.

Úvěrová linie pro domácí kapitál (HELOC) může být dobrý nápad, když ji použijete k financování vylepšení, která zvyšují hodnotu vašeho domova. Ve skutečné finanční nouzi může být úvěrová linie domácího kapitálu (HELOC) zdrojem hotovosti s nižším úrokem ve srovnání s jinými zdroji, jako jsou kreditní karty a osobní půjčky.

Konkurenční úrokové sazby: Počátkem dubna 2021 je průměrná sazba HELOC 4.61 procent. U obrázku začínají roční procentní sazby na 2.88 procent. ... Minimální poplatky: Obrázek účtuje počáteční poplatek až 4.99 procent vašeho počátečního losování. Neexistují však žádné poplatky za posouzení, roční poplatky, poplatky za opožděné platby ani pokuty za zálohy.

K získání půjčky na bydlení budete potřebovat alespoň 620 kreditů, ale váš věřitel může mít vyšší minimum, například 660 nebo 680. Chcete-li získat nejlepší sazby, získejte kreditní skóre 740 nebo vyšší, ale vězte, že je možné se kvalifikovat na půjčku na bydlení se špatným úvěrem.

Úroky z úvěru HELOC nebo půjčky na bydlení jsou odpočitatelné, pokud použijete prostředky na renovaci vašeho domu - fráze zní „kupte, stavte nebo podstatně vylepšete.„Aby byly odpočitatelné, musí být peníze vynaloženy na nemovitost, jejíž kapitál je zdrojem půjčky.

Kdykoli můžete splatit zbývající dlužný zůstatek vůči vašemu HELOC. ... Pokud splatíte svůj zůstatek HELOC dříve, může vám váš věřitel nabídnout možnost uzavřít úvěrovou linii nebo ji ponechat otevřenou pro budoucí půjčky. Proč byste měli zavřít HELOC. Věřitel někdy účtuje roční poplatky za otevřené úvěrové linky.

Vynásobením hodnoty domu (500 000 USD) procentem, které vám věřitel umožní půjčit (85%, nebo . 85) vám poskytne maximální částku ve výši 425 000 $, kterou si můžete vypůjčit. Odečtěte částku, kterou stále dlužíte na hypotéce (300 000 $), abyste získali celkovou částku, kterou si můžete vypůjčit pomocí HELOC - 125 000 $.

Je to půjčka zajištěná vlastním kapitálem ve vaší domácnosti. ... Nejjednodušší způsob, jak o tom přemýšlet, je, že půjčka na vlastní kapitál (nebo úvěrová linka na domácí kapitál nebo zkráceně HELOC) je jako hypotéka navíc, ale bez splátkového kalendáře.

Půjčky na bydlení umožňují majitelům domů půjčit si proti kapitálu v jejich bydlišti. Částky půjčky na bydlení jsou založeny na rozdílu mezi aktuální tržní hodnotou domu a splatným zůstatkem hypotéky. Půjčky na bydlení přicházejí ve dvou variantách - půjčky s pevnou úrokovou sazbou a úvěrové linky na bydlení (HELOCs).

Jedním ze způsobů, jak využít svůj kapitál, je vyplacení refinancování vaší původní půjčky, opět uzamčení na 30leté podmínky a relativně nízké sazby primárního bydliště a nákup druhého v nově uvolněné hotovosti.

Zatím žádné komentáře