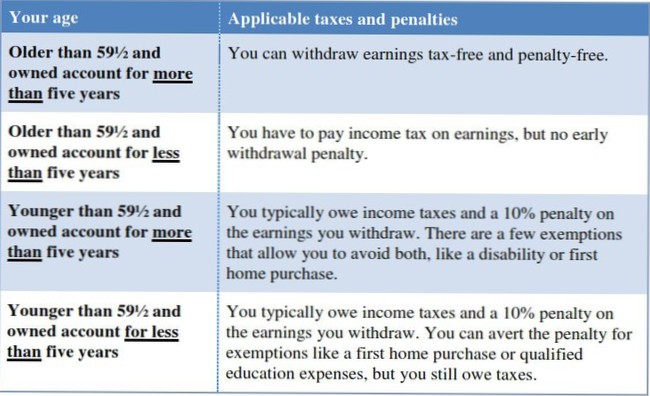

Když dlužíte daň z příjmu při výběru Jakmile dosáhnete věku 59½, můžete si vybrat peníze bez 10% pokuty z jakéhokoli typu IRA. Pokud se jedná o Roth IRA a máte Roth po dobu nejméně pěti let, nebudete při výběru dlužit žádnou daň z příjmu.

Zde je postup, jak minimalizovat 401 (k) a daně z výběru IRA v důchodu:

Bez ohledu na to, jak jste staří, můžete i nadále přispívat do svého Roth IRA, pokud vyděláváte příjem - ať už dostáváte plat jako zaměstnanec nebo 1099 příjem za práci na dohodu nebo na volné noze. Na druhou stranu nikdy nemusíte brát ani distribuce z účtu.

Pokud vyberete peníze z tradiční IRA před dosažením 59 ½, musíte kromě pravidelných daní z příjmu zaplatit 10% daňový trest (až na několik výjimek). Navíc by výběr z IRA byl zdaněn jako pravidelný příjem a mohl by vás možná posunout do vyšší daňové skupiny, což by vás stálo ještě více.

Příspěvky do tradičních IRA jsou daňově odečitatelné, výnosy rostou bez daně a výběry podléhají dani z příjmu. ... Protože příspěvky do Roth IRA jsou poskytovány z peněz po zdanění, lze je kdykoli a z jakéhokoli důvodu vybrat.

IRS umožňuje výběry bez penalizace z důchodových účtů po dosažení věku 59 ½ a vyžaduje výběry po dosažení věku 72 let (ty se nazývají požadovaná minimální rozdělení nebo RMD). Existují určité výjimky z těchto pravidel pro 401 tis. A další kvalifikované plány.

Věk 59 a více let: Žádná omezení výběru

Jakmile dosáhnete věku 59½ let, můžete vybírat prostředky ze své tradiční IRA bez omezení a sankcí.

Za rok, který podáváte, zahrnutý příjem zahrnuje všechny příjmy ze zaměstnání, ale pouze pokud je zahrnutelný do hrubého příjmu. ... Vydělaný příjem nezahrnuje částky, jako jsou důchody a anuity, sociální dávky, vyrovnání v nezaměstnanosti, vyrovnávací dávky pracovníka nebo dávky sociálního zabezpečení.

Dodací lhůty a poplatky

| Metoda | Dodací lhůty | Poplatky |

|---|---|---|

| Elektronický bankovní převod (EFT) | 1–3 pracovní dny | Žádný |

| Bankovní převod | Ihned* | Žádný† |

| Papírový šek | 5–6 pracovních dnů | Žádný |

| Převod mezi účty Fidelity | Ihned | Žádný |

Příjem. Můžete si otevřít a přispívat do Roth IRA v kterémkoli roce, kdy jste dosáhli příjmu, a můžete každý rok přispívat 100 procentem svého vydělaného příjmu, a to až do maximální výše povolené zákonem. ... Můžete přispívat, i když jste na sociálním zabezpečení, ale nemůžete přispívat více, než je váš vydělaný příjem.

Devět z těch států, které nezdaňují příjem z penzijního plánu, prostě nemá vůbec žádnou státní daň z příjmu: Aljaška, Florida, Nevada, New Hampshire, Jižní Dakota, Tennessee, Texas, Washington a Wyoming. Zbývající tři - Illinois, Mississippi a Pensylvánie - nezdaňují rozdělení z plánů 401 (k), IRA nebo důchodů.

Váš měsíční výběr z IRA bude považován za zdanitelný příjem, ale na většinu vaší hypotéky obdržíte daňový odpočet, což v podstatě eliminuje důsledky daně z příjmu.

Výběry z IRA jsou zdanitelným příjmem a dávky sociálního zabezpečení mohou být zdanitelné. ... Pokud jste na žádný ze svých účtů IRA nikdy neodvedli neodpočitatelné příspěvky, veškerý výběr z IRA se počítá jako zdanitelný příjem.

Zatím žádné komentáře